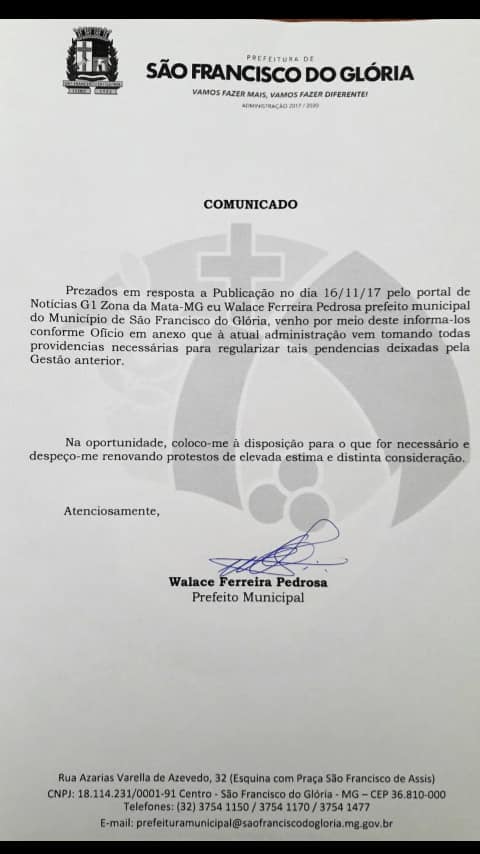

Em 01/01/2017 assumimos a administração do município de São Francisco do Gloria. Logo ao tomarmos posse começamos a conferir a situação do município.

Não realizamos auditoria, mas uma análise de cada situação dentro do setor contábil e nos deparamos com um caos.

Desde 2014 o orçamento e sua execução deveria, por forca de Lei, ser elaborado e executado por fonte de recurso. O sistema que o município utilizava até 31/12/2016 não contemplava tal obrigação. Este fato fez com que todo o orçamento municipal de 2015 e 2016 fosse executado de forma equivocada e, portanto fora dos parâmetros necessários para inserção nos sistemas do TCEMG.

Com este cenário, decidimos realizar licitação para outro sistema que contemplasse a legislação. Realizado o processo viemos reprocessando e executando 2017 dentro dos parâmetros legais.

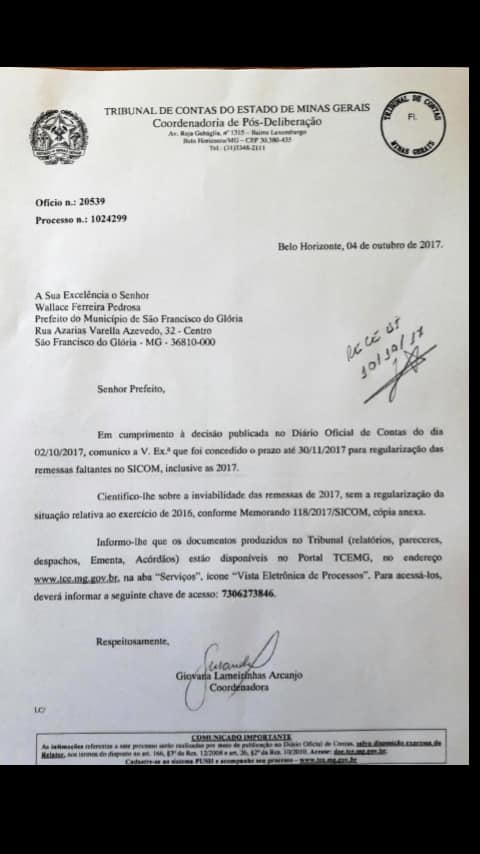

Contudo, no TCEMG as obrigações assessorias (SIACE/LRF, SICON, Instrumento de Planejamento, Compras e etc.) são informadas de forma cronológica, ou seja, só conseguimos apresentar o atual se os anteriores estiverem atendidos.

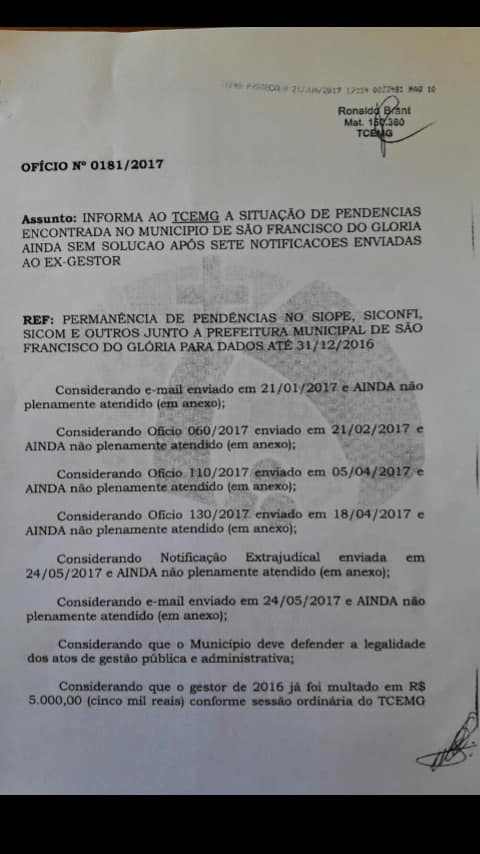

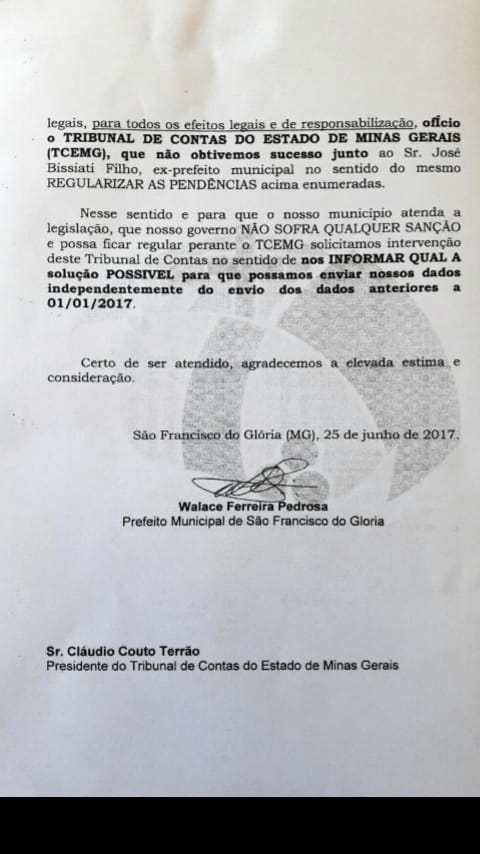

Como a gestão passada não nos apresentou os fechamentos de 2015 e 2016 notificamos os mesmo em 01/02/2017 por meio do oficio 060/2017, novamente em 05/04/2011, novamente pelo oficio 110/2017, oficio 130/2017 de 18/04/2017, notificação extrajudicial nº 160/2017 de 29/05/2017 e por fim o oficio nº 181/2017 enviado ao TCEMG.

Entendemos e sabemos que é de nossa responsabilidade a manutenção do município, mas sem dados e informações para embasarmos os lançamentos e fechamentos ficou impossível o envio do RREO e Comparativo das Metas Bimestrais de Arrecadação do segundo bimestre, motivo da multa ora indagada.

No intuito de resolver 2016, a gestão passada enviou os demonstrativos ao TCEMG, inclusive os arquivos de balancetes, mas faltando em 2015 e 2016 as movimentações das classes 7 e 8 controle PCASP, além de omitir a disponibilidade financeiras por fonte de recursos, sem dados de processos licitatórios, compras, frotas, dívidas e outras.

Tal situação mantém a impossibilidade de envio de nossas obrigações no prazo, pois sem saldos corretos de 31/12/2016 não conseguimos enviar 2017.

Vale lembrar que todos os demonstrativos contábeis e obrigações acessórias do município atendem o Principio da Continuidade Contábil, que não prevê uma contabilidade como informações de um determinado período vinculado a uma determinada gestão, contudo, como o sistema anteriormente utilizado não atendia a legislação e seus ordenadores a época ainda não conseguiram resolver pendencias de 2015 e 2016, nos da gestão de 2017 a 2020 estamos debruçados em tentar resolver tais pendencias.

Esperamos solucionar este imbróglio o mais rápido possível, mas como dependemos de dados e informações do sistema anterior e que não atendia a legislação, estamos buscando alternativas factíveis, minimizando problemas para o município e cumprindo a legislação por completo.

São Francisco do Gloria, 21/11/2017

Walace Ferreira Pedrosa

VEJA DOCUMENTOS EM ANEXO, CLIQUE A SEGUIR